Publication du décret étendant le champ d'application de la taxe annuelle sur les logements vacants

01 janv. 1970

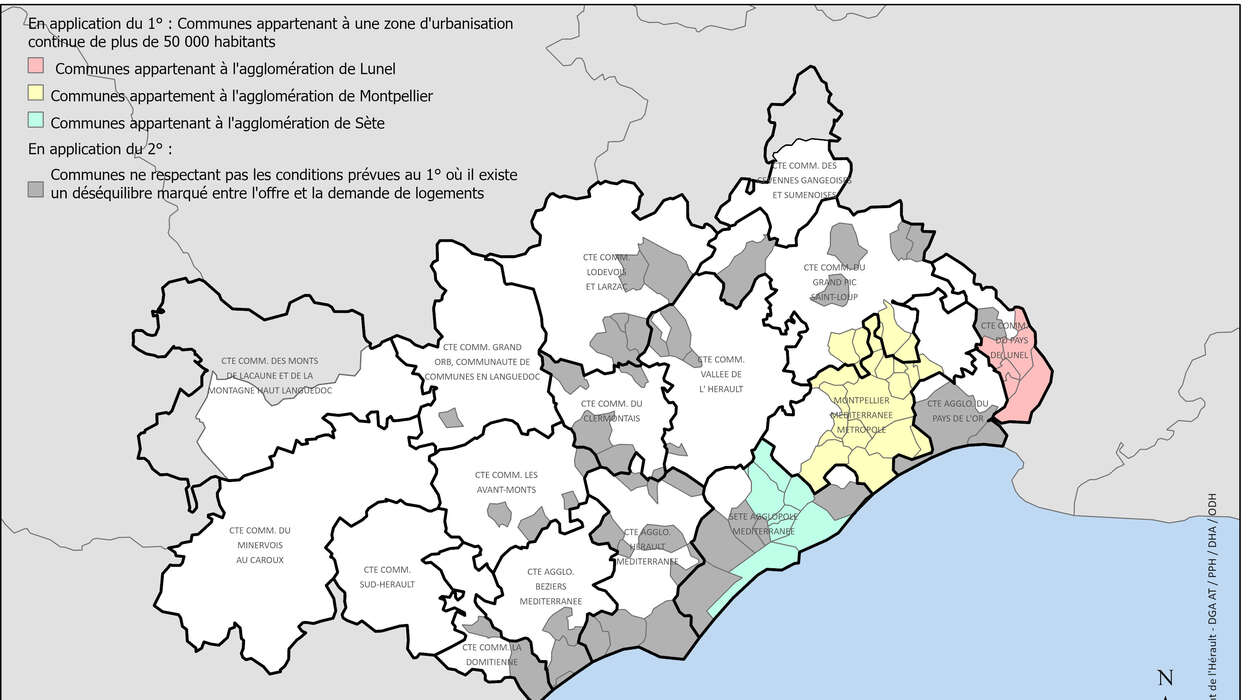

Carte représentant les communes soumises à la taxe annuelle sur les logements vacants mise à jour fin août 2023 reprenant la distinction du CGI -art. 232 et le décret associé.

L'article 73 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 étend le champs d'application :

- de la taxe annuelle sur les logements vacants prévue à l'article 232 du code général des impôts

- et, partant, de la majoration de taxe d'habitation sur les logements meublés non affectés à l'habitation principale prévue par l'article 1407 ter du même code, instituée sur délibération communale, aux communes qui, sans appartenir à une zone d'urbanisation continue de plus de cinquante mille habitants, sont confrontées à un déséquilibre marqué entre l'offre et la demande de logements, entraînant des difficultés sérieuses d'accès au logement sur l'ensemble du parc résidentiel existant. Pour ces communes, la tension immobilière est notamment caractérisée par le niveau élevé des loyers ou des prix d'acquisition des logements anciens ainsi que par la proportion élevée de logements affectés à l'habitation autres que ceux affectés à l'habitation principale par rapport au nombre total de logements.

Le décret a pour objet, d'une part, d'établir la liste des communes éligibles ainsi définies et, d'autre part, d'actualiser la liste des communes appartenant à une zone d'urbanisation continue de plus de cinquante mille habitants où il existe un déséquilibre marqué entre l'offre et la demande de logements, établie par le décret n° 2013-392 du 10 mai 2013 modifié par le décret n° 2015-1284 du 13 octobre 2015.

Références : le décret est pris pour l'application de l'article 232 du code général des impôts dans sa rédaction issue de l'article 73 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.